全国32家通用航空器制造商,锐翔通飞作为自主研发型企业在列

news2020/10/30

执行摘要

中国通航市场概览

当前中国的通用航空发展相较于民用航空仍然相对较弱,但得益于低空空域开放的逐步推进、相关利好政策的相继出台、基础设施的不断完善、国际合作与资源整合加速,中国的通用航空业在过去的6年中整体呈现处稳步发展的态势。2020年尽管受到了新冠疫情的影响,但通用航空业整体仍然未停止发展的脚步。

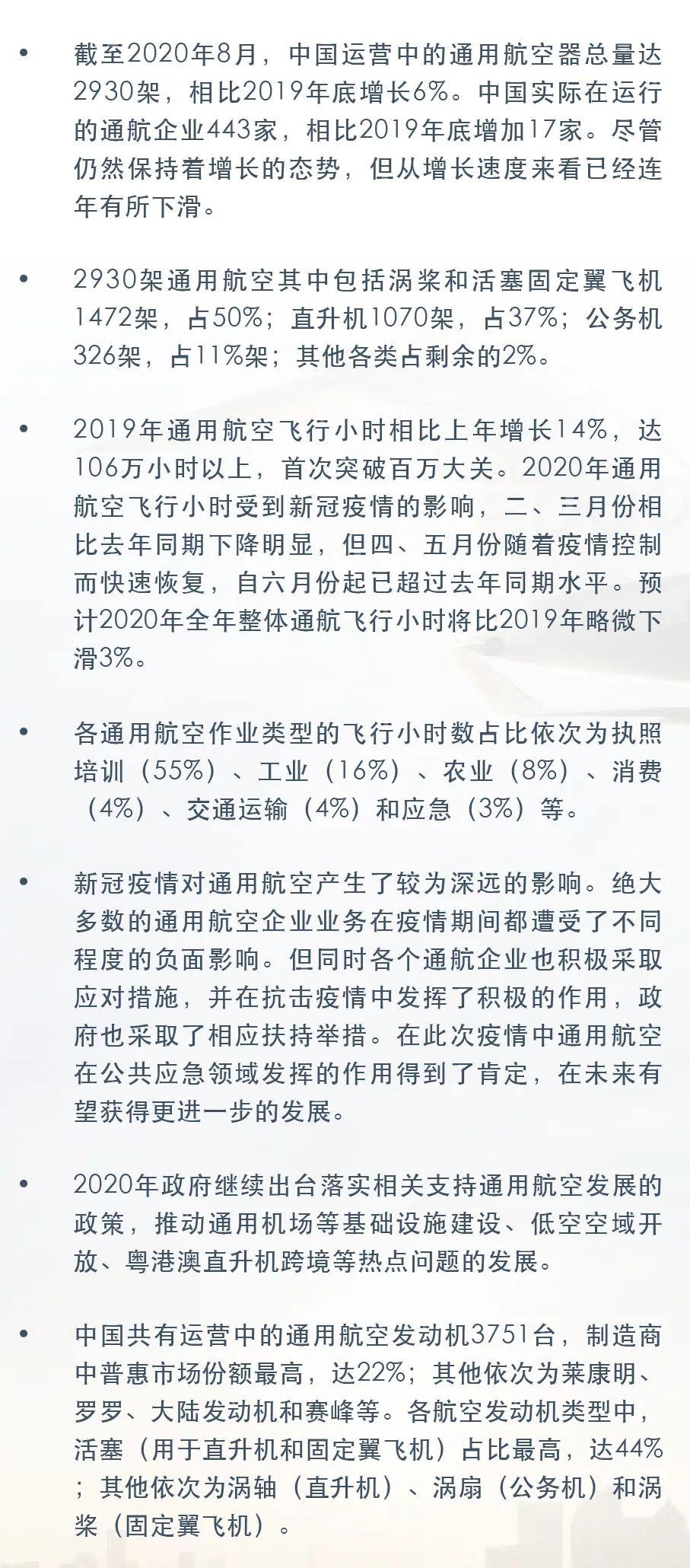

2014年 - 2020年中国通用航空器和通航企业数量增长趋势

通航企业数量仅统计实际在运行的通航企业;通用航空器数量统计所有在中国内地运营的通用航空器,亦包括非中国国籍(主要为公务机)和事业单位(民航飞院、救捞局、飞校 中心、警航等)运营的航空器,与民航局统计口径略有出入。数据来源:《2019 年通用和小型运输运行概况》和亚翔数据。

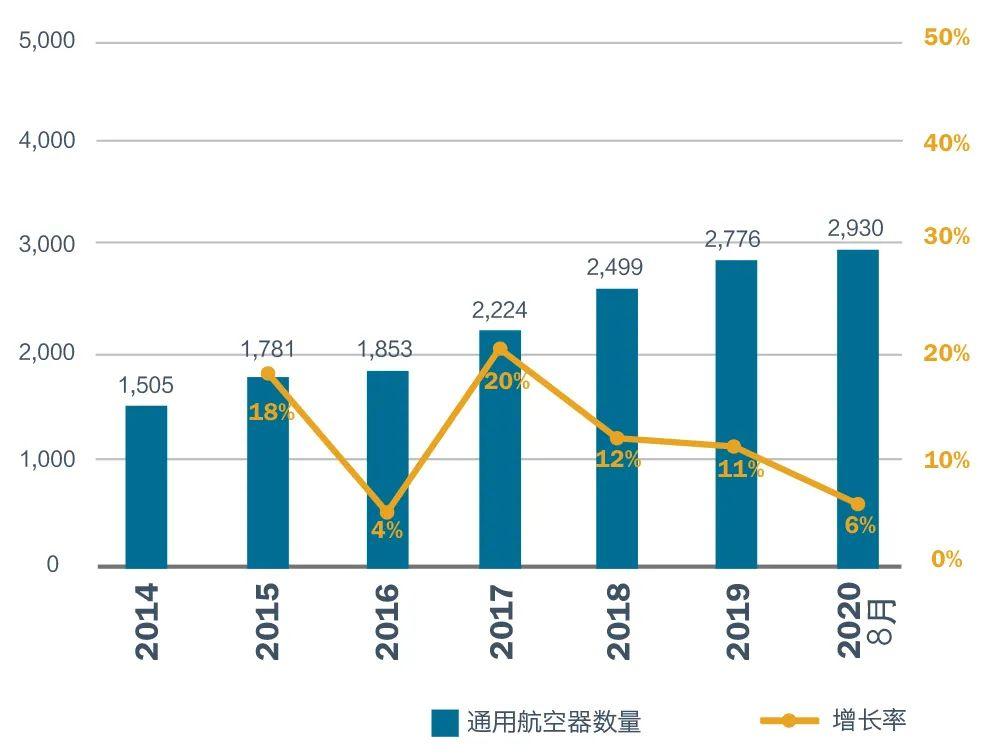

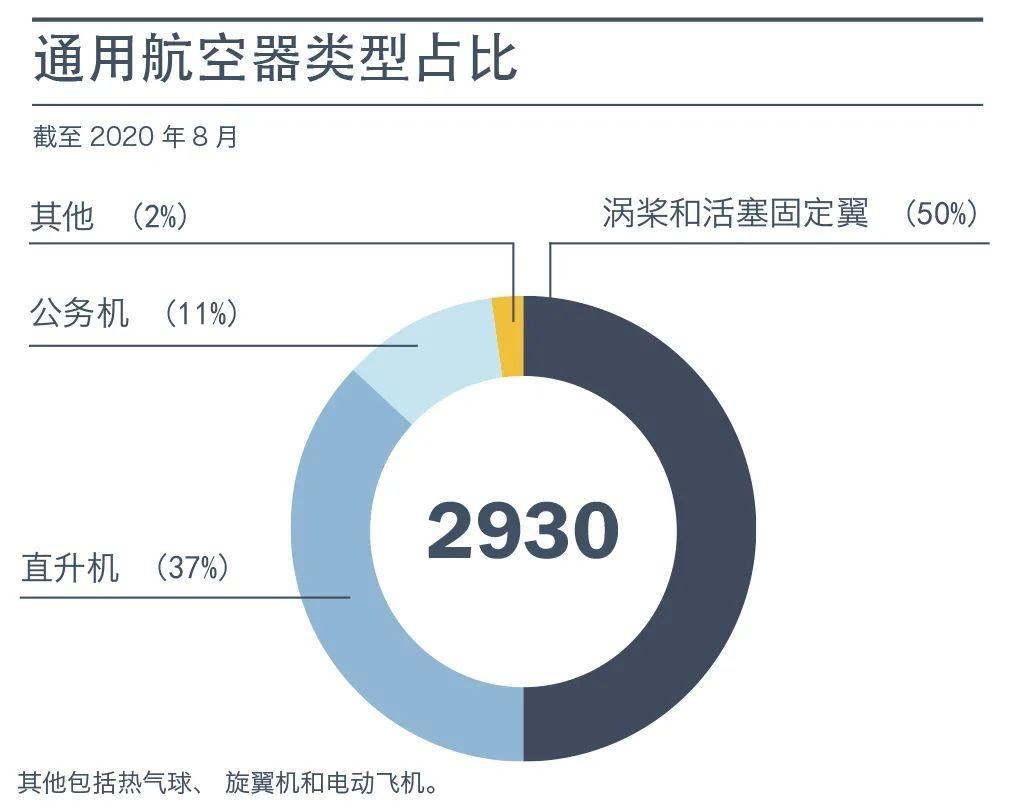

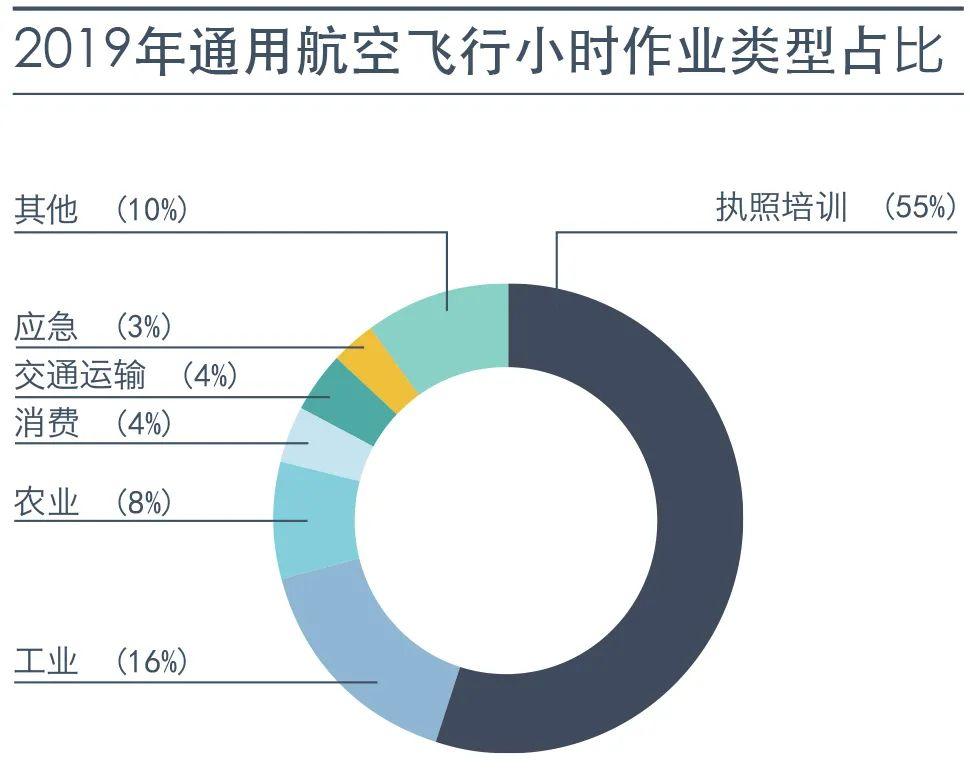

中国的通用航空企业数量的增长态势与机队增长基本保持一致。截至2020年8月,中国现有实际运营中的通航企业443家,受到新冠疫情的影响,相比2019年底增长仅17家。2018年为历年中增速最快的一年,相比上一年增加100家,增幅达37%。但在随后的2019年和2020年,增速明显放缓,侧面反映出现有市场需求接近饱和,市场竞争加剧,制约通用航空业发展的关键问题仍然存在。通用航空飞行作业小时方面,2019年相比上年增长14%,首次突破一百万小时大关。而2020年由于新冠疫情的关系,第一季度通用航空作业受到了很大的影响,但随着第二季度疫情得到基本控制,通航飞行作业基本恢复正常,并在三季度实现了对上年同期水平的反超。预计2020年全年飞行小时数较2019年会稍有回落,但仍将高于2018年的水平。各通用航空飞行作业类型中,执照培训依旧占到了55%半数以上,其次依次为工业、农业、消费、交通运输和应急等。在当前工业和农业领域无人机有着逐步取代传统固定翼和直升机的趋势,但在通航消费(空中游览、跳伞飞行和个人娱乐飞行)、交通运输(包机和短途运输)和应急领域,仍然有着巨大的市场潜力。

新冠疫情与通用航空

2020年一场突如其来的新冠疫情对整个通用航空也产生了巨大而深远的影响。亚翔航空将结合2019年与2020年通用航空飞行小时对比、历年停止运营的通航企业统计数据,相关通航运营企业采访和后疫情时代中国航空应急救援体系建设四个方面对探讨新冠疫情对通用航空的影响。

通用航空飞行小时

根据中国民航局每个月度的例行新闻发布会上公布的通用航空作业飞行小时数据来看,2019年整体的通用航空作业呈现出非常明显的时间性和季节性,受到天气和农历新年的影响较大。2020 年1月通用航空飞行小时相比于2019年同期仍上升了18%,这主要是因为疫情初期产生了大量的包机出行的需求,而旅行限制的相关措施也尚未落实。而随着 2 月份反映为新增新冠病例人数快速上升的疫情在国内的全面爆发,国家出台相关的旅行限制措施并推迟农历新年后的大部分行业的开工,通用航空的飞行作业时间跌至冰点,仅为 2019 年同期的约10%。而这其中又大部分是通用航空参与抗击疫情工作,主要表现为医疗物资和人员的运输,以及空中巡查、航空喷洒消杀和航拍航摄。自3月份以来,随着疫情在全国范围内基本得到了有效的控制,复工复产进展顺利,通用航空飞行作业开始快速复苏,4 月份的通用航空飞行作业小时数已经恢复到了 2019 年同期的 90% 以上的水平。5月份新冠疫情已经得到了全面的控制,仅在少部分地区仍有新增病例的出现,全国当月的新增病例人数不足 200 人。通用航空作业小时数在6月份实现了对 2019 同期水平的反超, 并在7、8月份进一步拉开了差距。

暂停和终止运营的通用航空企业

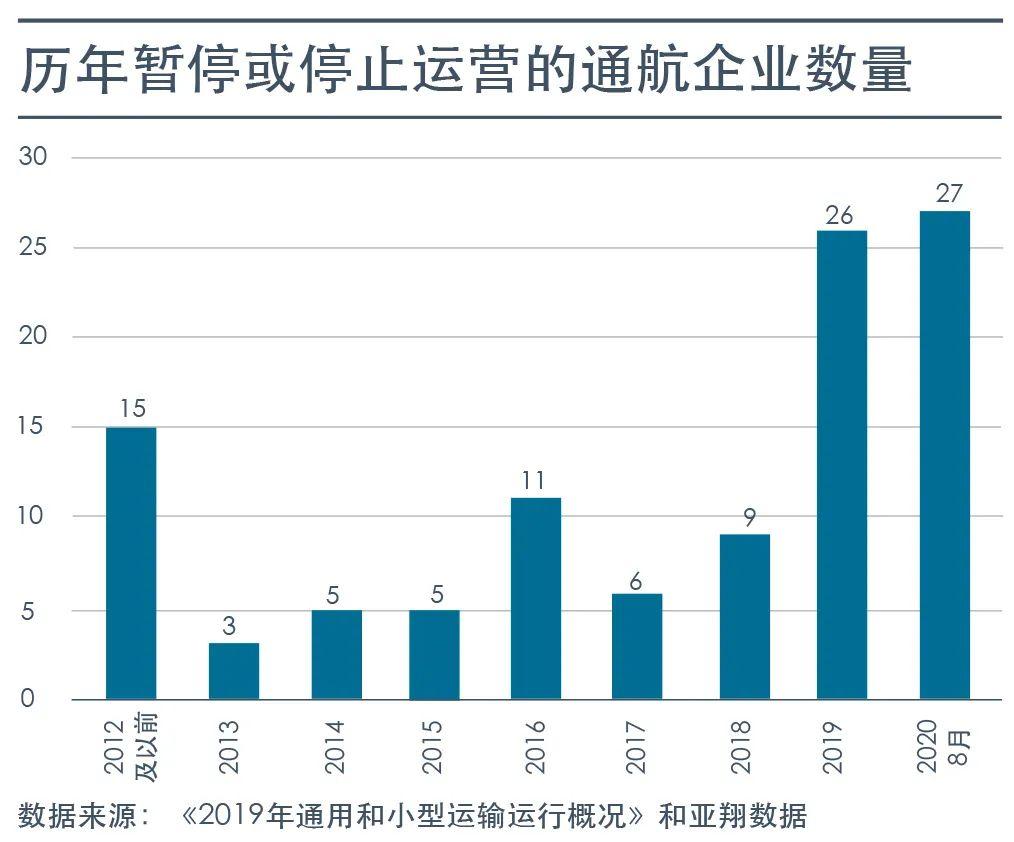

从中国民航局发布的《通用和小型运输运行概况》报告中提供相 关统计数据来看,2019 年和 2020 年的暂停或终止运营的通用航空企业数量均远超之前的年份,而 2020 年前 8 个月停止运营的通用航空企业数量已超过 2019 年全年的数量。2019 年和 2020 年停止运营的通用航空企业主要为 91 部运营企 业,其中又以直升机运营企业占大多数。主要原因是市场需求仍然未得到完全释放,市场竞争加剧,从而导致淘汰率的加大,而 2020 年年初爆发的新冠疫情也给企业带来了运营和资金层面的双重挑战。同时,公务机业务的发展由于国内国际金融政治风险加剧而表现出疲软的态势,也导致了一部分以运营公务机为主的 135 部企业停止运营。

中国通航政策环境

十三五期间,政府已出台了大量的通航政策来支持整个行业的发展。为了进一步发展通航产业,中国政府进一步加大“放管服”力度,将此前一系列的指导性意见与政策逐步上升到法律层面,建立完整的法规体系,从长远角度为行业发展奠定基础。中央和民航局继续出台相关政策,以促进并规范该产业。李克强总理在《2019 年政府工作报告》中指出,要加大民用和通用航空等基础设施投资力度。这是通用航空第一次出现在政府工作报告中。交通运输部印发《关于开展交通强国建设试点工作的通知》,将旅游通用机场建设、推进低空空域协同管理改革、快递无人机等纳入交通强国建设试点任务。习近平总书记在中央政治局第十九次集体学习中指出,要加强航空应急救援能力建设,完善应急救援空域保障机制。与此同时,民航局正在着力推进通用航空法规体系重构,开展粤港澳直升机跨境运输业务前期准备工作,将降低和规范机场收费,加强对通用航空短途运输的管理。新冠疫情期间,国家进一步肯定了通用航空在疫情防控的作用,并加强对通用航空的政策扶持。

中国通用航空器制造商

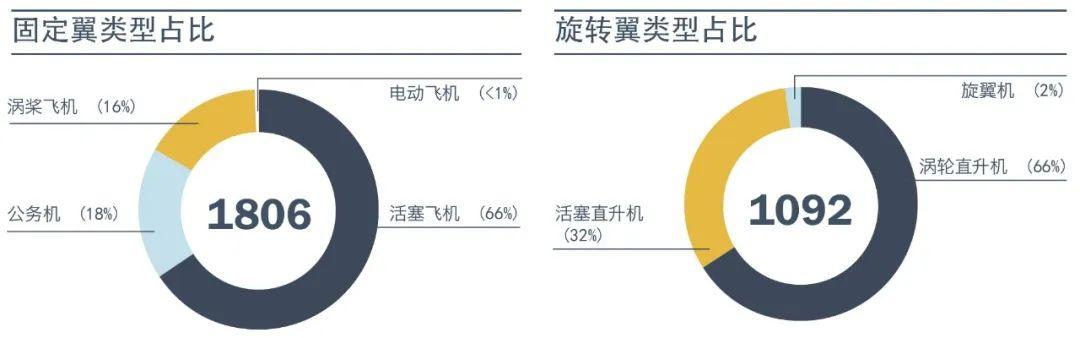

中国尽管拥有这巨大的通用飞机市场潜力,但是在通用飞 机制造方面起步晚、底子薄,在过去长期以来始终在努力追赶国外先进水平。截至 2020 年 6 月,中国国内已有 32 家通用航空器飞机制造商取得了中国生产许可证(PC)。其中生产自主研发机型的厂商数量占到了 56%,直接引进或者收购的厂商占到了 44%。尽管从数量上来看自主研发的机型较多,但除了中航工业的“运”系列以及个别机型外,国内自主研发的机型大多为超轻型运动飞机,不适用于传统的通航作业,国内航空运动的市场也没有完全打开,因此市场占有率也很低。引进国外厂商设立合资企业或直接收购相关成熟公司和技术仍然 是当前国产飞机发展的主要途径。中航工业于 2011 年就收购了全球第二大通用飞机制造商西锐,并将生产活塞式发动机的大陆发动机公司也一并收入囊中,目前在珠海中航通飞生产西锐 SR20 系列机型。浙江万丰集团于 2016 和 2017 年完成了对奥地利和加拿大钻石飞机公司的收购,当前 DA40 机型也已经投产交付。卓尔宇航集团于 2017 和 2018 年先后收购了捷克领航者飞机、德国 Xtreme 运动飞机。目前国产大飞机“三剑客”之一的鲲龙 600 水陆两栖飞机在近期的海上试飞成功,标志着我国在通用航空器制造方面的进步。从国产通用飞机制造商的地理分布上来看,主要集中在中国北部、东部沿海及中部城市。辽宁作为我国重要老工业基地有着深厚的航空制造底蕴,汇集了 5 家通用飞机制造企业。江苏和湖北也凭借良好的政策环境和经济基础分别吸引了 3 家通用飞机制造企业落户。

*仅统计已取得生产许可证 (PC)的制造企业。数据来源:中国民航局《已获批准的民用航空产品和零部件清单》(截止至2019年9月30日) 民航中南地区管理局《民用航空器(发动机、螺旋桨)生产许可(PC)》(截至 2020年06月30日)

中国通航飞机市场

航空基础设施概览

通用机场

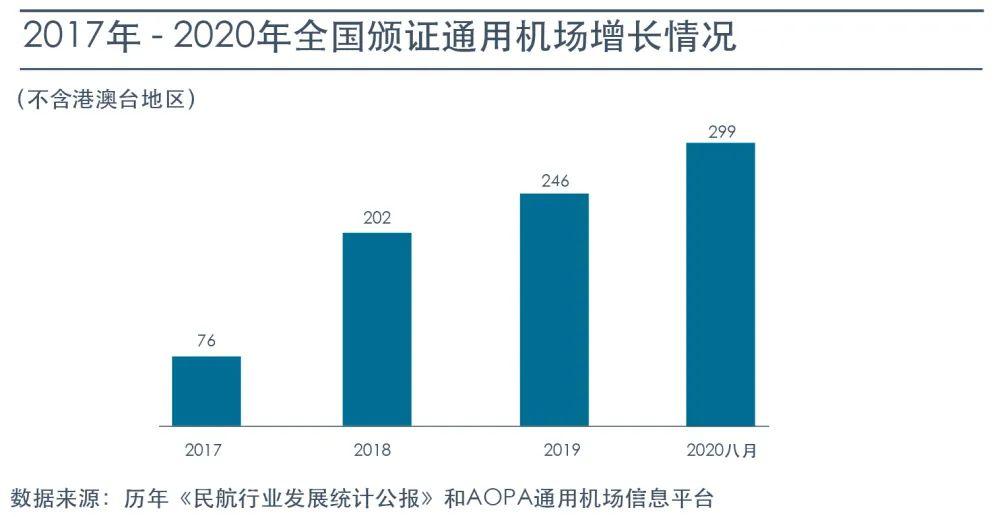

2019年和2020年中国通用机场均实现了高速的增长。截至2019年底,中国共有颁证通用机场246座,首次超过了同期公共运输机场的238座。截至2020年8月,颁证通用机场的数量来到了299座,尽管受到疫情的影响,相较于2019年底仍然保持着22%的高增长率。

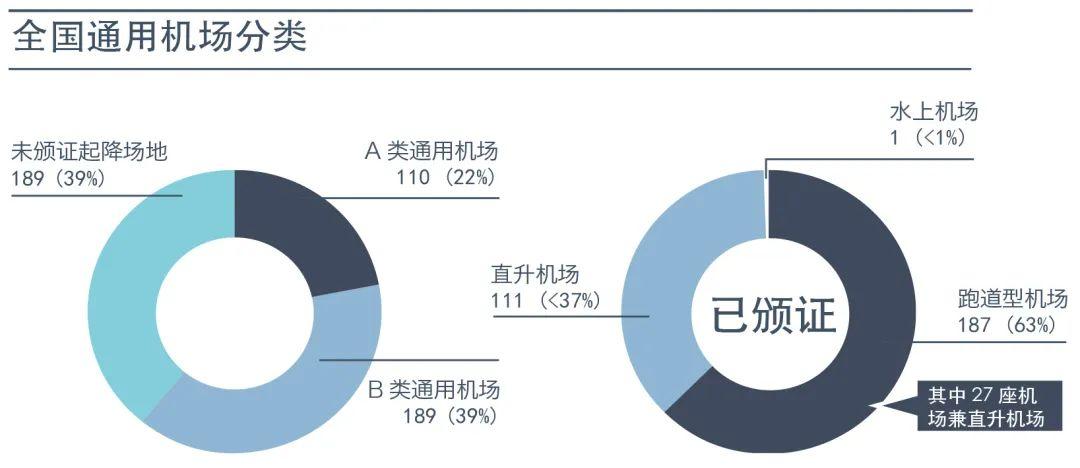

除了颁证通用机场外,还有189座未获得颁证的各类跑道型 通用机场、直升机场、用于航空医疗救护的直升机起降平台及各类高架直升机场等,这些机场部分在不久的将来也将获得颁证。除此以外,目前还有76座在建的通用机场。预计到 2020年底,各类通用机场的总数将达到500座,完成“十三·五”规划的设定目标。已颁证的通用机场中,截至2020年8月A类通用机场有110 座。A类通用机场对公众开放,可以开展商业载客飞行活动, 又根据能承载航空器类型由大到小依次分为A1、A2、A3三个等级。B类通用机场有189座,不能用于商业载客且不对公众开放,主要用于通航作业的起降。

中国内地已颁证通用机场 (不含港澳台地区)

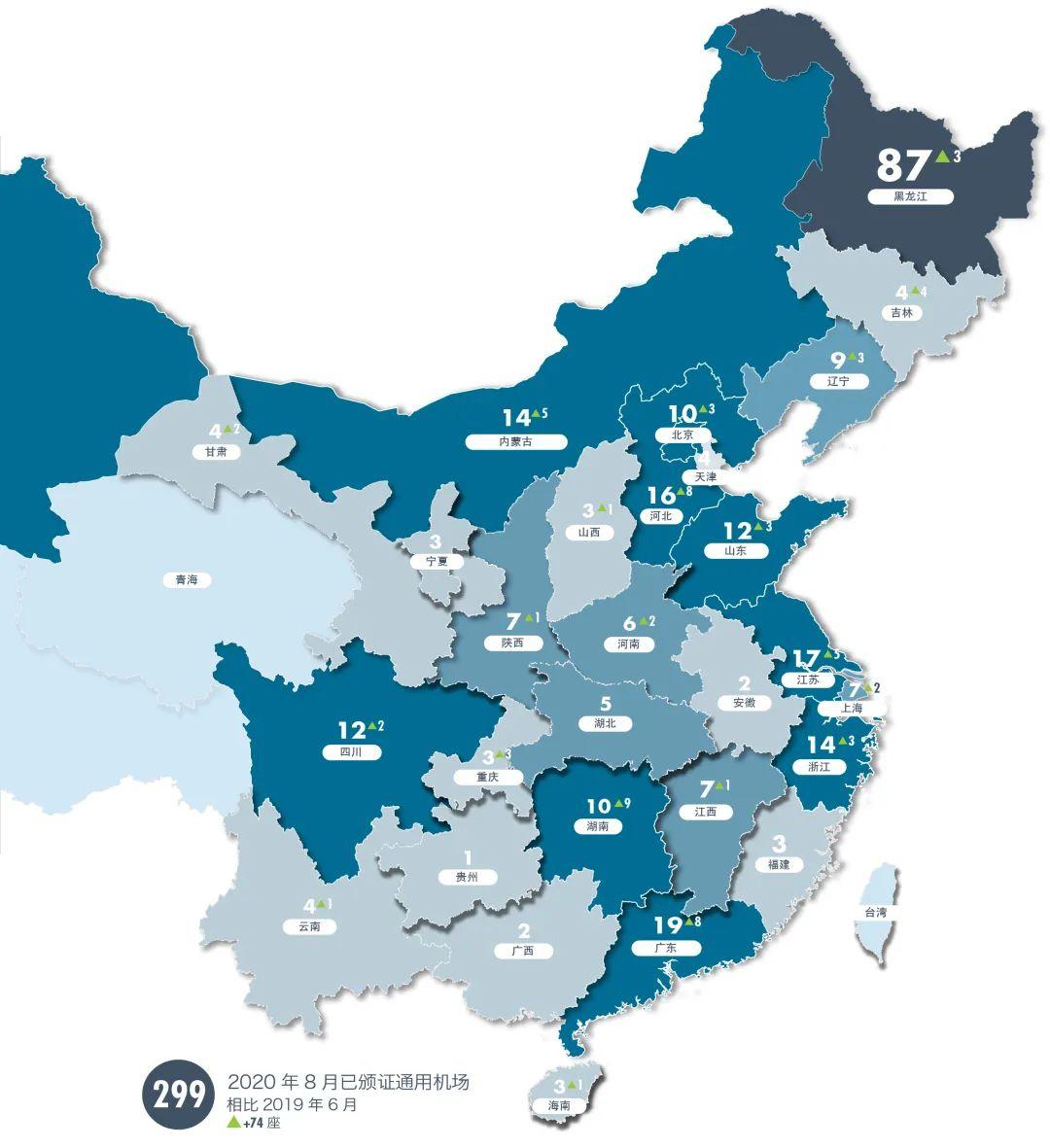

机场的省份分布方面,黑龙江作为我国最大的粮食生产基地,得益于历史保留下来的众多的农林作业机场颁证通用机场数量位居全国首位,截至2020年8月达87个。广东省以19座的颁证机场数量位居第二,与2019年6月相比增加了8座。其次分别是江苏、河北、浙江和内蒙古。从颁证通用机场的增速来看,湖南增速最快,与2019年6月相比增加了9座,广东和河北并列第二位。

已颁证的通用机场按照跑道类型又可以划分为跑道型机场( 占63%)、直升机场(占37%)和水上机场(1座)。跑道型机场中,有27座兼具直升机场的功能。上海金山水上机场于2019年获得颁证,实现了我国水上机场从零到一的突破,除此以外还有2座机场也兼具水上机场的功能。跑道型通用机场从跑道长度来看,400-800米的通用机场占到了绝大多数(63%),因为小型固定翼飞机滑行长度大多为600-800米,800米的跑道长度已经可以满足98%的传统通用飞机的起降。公务机需要的跑道长度相对于其他通用飞机而言更长,大多数公务机要求的跑道长度都在1600-2000米,而跑道长度在1600米以上的通用机场仅有12座。直升机方面,表面直升机场有124座,其中122座已获颁证;高架直升机场16座;其他各类未获颁证的直升机起降平台141 座。与直升机起降平台相比,直升机机场通常配备有更多的运营保障设施。

飞行学校及民航驾驶员

飞行学校

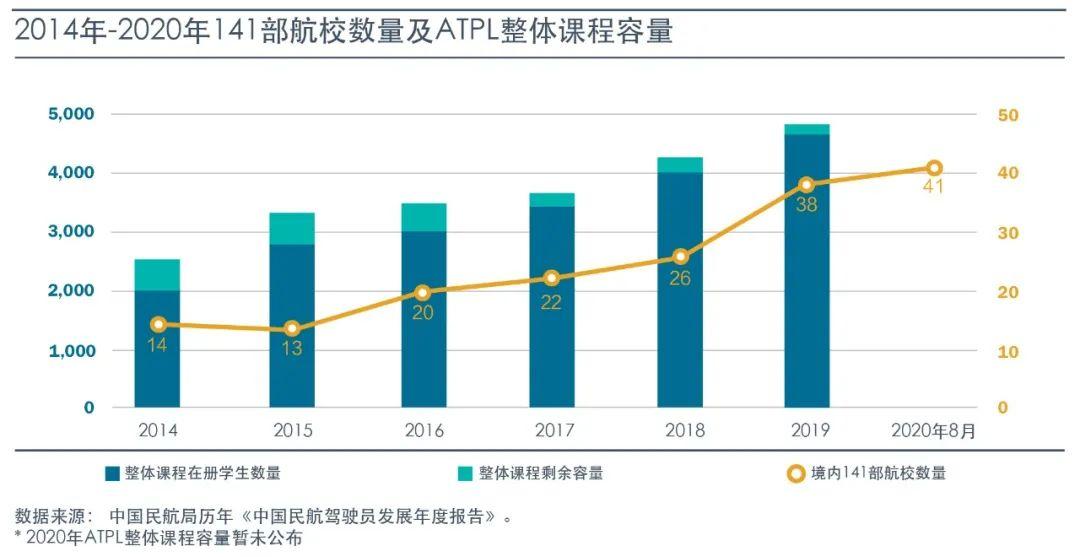

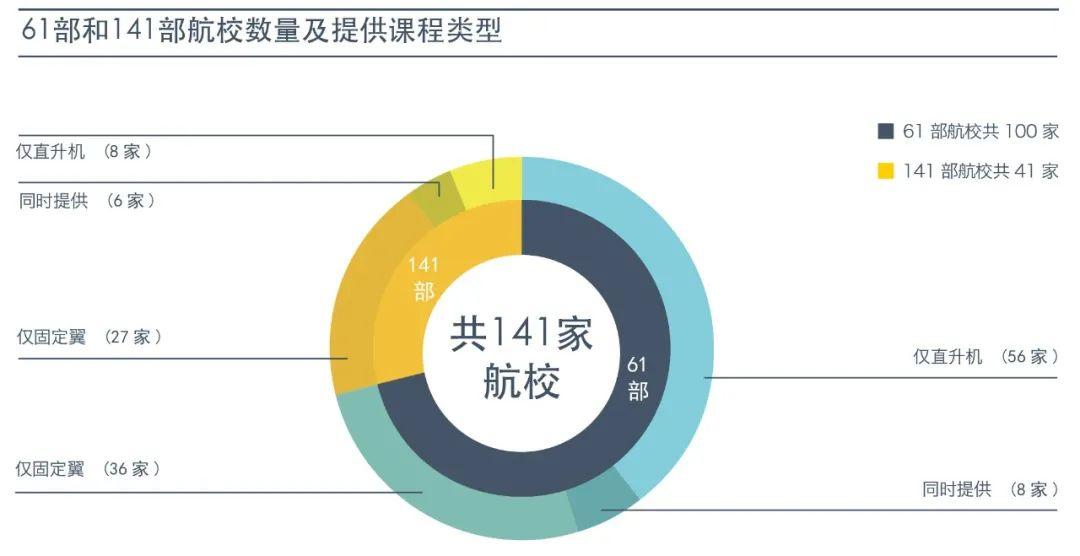

在中国,培训机构分为 CCAR -141 部航校和 CCAR-61 部的训练机构。按照 CCAR-141 部准则运作的航校执行更严格的管制,且通常拥有更多飞机和教员,并可以提供航线运输飞行员执照(ATPL)综合课程。而 CCAR-61 部的训练机构通常同时也是 91 部的通航运营企业,飞行培训并非主营业务,或主要为自身培养飞行员而设立,也无法提供 ATPL 综合课程。因此,141 部航校主要向各大航空公司输送民航飞机驾驶员,而 61 部的训练机构培养的驾驶员更多流向通航和私用领域。

截至 2019 年底,中国境内共有 CCAR-141 部航校 38 家,相较于 2018 年底的 26 家增加 12 家。新增的航校中大多之前为 CCAR-61 部航校,在通过审核后升级为 CCAR-141 部航校。2020 年受到年初疫情的影响,仅有 3 家新增的 141 部航校。从 2014 年到 2019 年,ATPL 整体课程总容量随航校数量的增加而稳步上升,而 17 年以来课程的剩余容量基本保持稳定, 约占总容量的 5% 左右,显示出培训市场的供给基本保持均衡。 截 至 2020 年 8 月, 共 有 41 家 CCAR-141 部航校和 100 家 CCAR -61 部训练机构。在 CCAR-141 培训学校中,27 家仅提供固定翼飞机的培训,占到了绝大多数;8 家仅提供直升机培训, 还有 6 家同时提供固定翼和直升机的培训。在 CCAR -61 部训练机构中情况则不大相同。仅提供直升机培训的占大多数,有 56 家,而仅提供固定翼和同时提供的分别有 36 家和 8 家。

文章来源:亚翔航空《2020中国通航报告》如有侵权,联系侵删。